PnL-отчет о прибылях и убытках: как составить и использовать в бизнесе

Валерия Доротенко

411

6 минут

6 минут

11.06.25

В бизнесе есть такой парадокс: одни теряют деньги, несмотря на огромные обороты, а другие зарабатывают даже со скромными доходами. Разобраться, почему так происходит, поможет PnL-отчет. В статье рассказали, как сформировать и проанализировать PnL-отчет, а главное — как найти точки для роста бизнеса, вооружившись всего одним документом.

Что такое PnL-отчет простыми словами

Отчет PnL — это документ, который показывает, сколько компания заработала и потратила за определенный период. Это может быть неделя, месяц, квартал, полугодие или любой другой период.

В бухучете на этот документ похож отчет о финансовых результатах. Но есть разница: составление ОФР обязательно для всех юридических лиц, действующих на территории России, независимо от применяемого режима налогообложения, а PnL-отчет чаще используется для внутреннего анализа бизнеса или для информирования инвесторов о финансовых показателях компании.

Владелец кофейни «Точка вкуса» хочет понять, сколько денег заработал бизнес за неделю. Для этого он открывает PnL — документ покажет не только общую выручку от продажи напитков и гамбургеров, но и сопутствующие расходы: закупку сырья, зарплату персонала, аренду помещения и другие затраты.

Зачем бизнесу PnL-отчет

PnL-отчет используют преимущественно руководители для мониторинга финансового здоровья компании. Документ помогает отслеживать динамику финансовых показателей и принимать управленческие решения.

Отчет помогает:

- узнать, сколько бизнес заработал, а сколько потратил за конкретный отрезок времени;

- выявить наиболее популярные категории товаров или виды услуг;

- проанализировать рентабельность различных направлений деятельности;

- увидеть основные статьи расходов;

- оценить операционную прибыль (OIBDA), что помогает понять способность компании генерировать денежный поток;

- рассчитать конечный финансовый результат работы предприятия — если он отрицательный, это сигнализирует, что бизнес работает в минус.

Структура PnL-отчета

P&L-отчет бизнес составляет по своему желанию, потому у него нет строгой и регламентированной формы, но есть общепринятая структура. Она включает показатели, без которых будет невозможно посчитать важные показатели, например, чистую прибыль. Рассмотрим каждый параметр.

Доходы

Доходы делят на две категории:

Основные — выручка от реализации товаров или услуг. Учитываются только завершенные сделки. Это значит, что товар или услуга уже предоставлены клиенту, а оплата получена. Если игнорировать это правило, возникает риск искажения финансовых показателей, так как доходы и расходы начинают «растягиваться» на разные периоды.

Прочие — это сдача оборудования или имущества компании в аренду, получение прибыли от инвестиций или любым другим способом. Эта группа доходов будет не у каждого предприятия, но о них важно знать и учитывать.

Расходы

Независимо от сферы деятельности, у бизнеса есть несколько статей расходов.

Себестоимость товаров или услуг. Это траты на покупку компонентов, материалов, веществ и другие прямые издержки производства.

Текущие операционные расходы. К ним относят:

- Административные — траты на юридические и бухгалтерские услуги, содержание руководящего состава.

- Маркетинговые — рекламные кампании, PR-мероприятия, ведение социальных сетей и так далее.

- Производственные — оплата труда рабочих, закупка оборудования.

- Коммерческие — логистика (доставка), складское хранение, продажи

Отдельно учитывают амортизацию оборудования, кредитные выплаты и налоговые платежи.

Главные финансовые показатели

В конце подсчитывают основные финансовые показатели бизнеса. К ним относятся:

Маржинальная прибыль. Остаток средств после покрытия всех расходов, которые напрямую зависят от объема выпускаемой продукции или оказанных услуг. Эти затраты увеличиваются или уменьшаются в зависимости от масштабов работы.

Валовая прибыль. Отражает разницу между общей выручкой от продаж и затратами, которые напрямую связаны с созданием продукции или выполнением услуг.

Операционная прибыль. Учитывает все текущие расходы бизнеса. Помимо производственных, это затраты на рекламу, содержание офиса и зарплаты административного персонала. Этот показатель всегда ниже валовой прибыли, так как учитывает больше статей расходов.

В операционную прибыль не считают расходы на налоги, покупку нового оборудования, оплату кредитов.

Чистая прибыль. Финансовый результат деятельности компании. Этот показатель отражает реальную сумму, оставшуюся в распоряжении бизнеса после выполнения всех обязательств: уплаты налогов, погашения кредитов, других необходимых выплат. При этом учитываются основные доходы и дополнительные поступления, такие как арендная плата или дивиденды.

Как составить PnL-отчет

В крупных организациях документ, чаще всего, формируется автоматически. Для этого используют специальные программы. В небольших фирмах его часто составляют вручную.

Создать PnL-отчет можно за 6 шагов. Рассмотрим их на примере создания отчета для агентства дизайна.

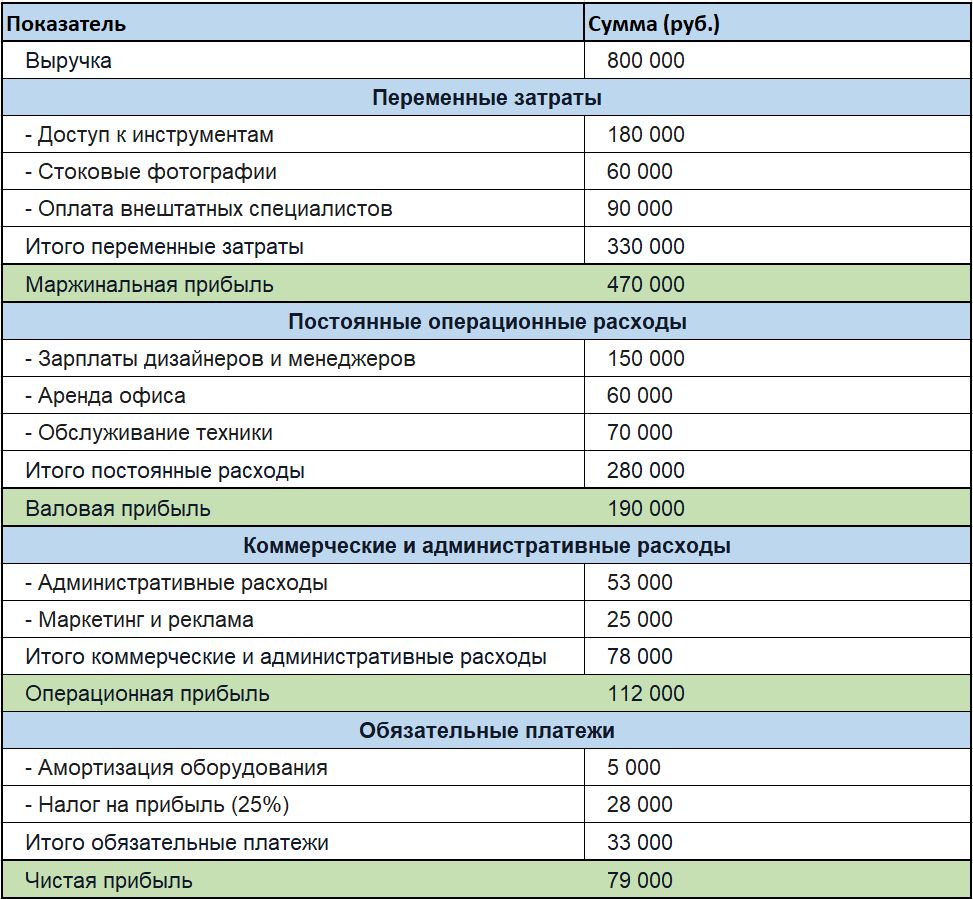

Шаг 1. Посчитайте выручку. Доходы учитываются методом начисления. Это означает, что сумма считается доходом лишь тогда, когда компания выполнила все обязательства перед клиентом. Если оплата уже поступила, но работа еще не завершена, эти средства не считаются доходом.

Например, если компания получила предоплату 800 000 ₽ за разработку 12 проектов, но завершило только 9 из них на сумму 600 000 ₽, в документ нужно включить только эти 600 000 ₽. Остальные проекты могут быть отменены или изменены.

В марте агентство «Креатив» выполнило заказ на создание дизайна сайта для онлайн-магазина (доход 500 000 ₽) и разработало презентацию для крупной компании (доход 300 000 ₽). Общий доход за март составил 800 000 ₽.

Шаг 2. Посчитайте переменные расходы. Это траты, которые напрямую зависят от объема выполненных работ и их сложности.

За месяц агентство понесло следующие расходы:

- покупка доступа к профессиональным программам — 180 000 ₽,

- покупка лицензий на стоковые фотографии — 60 000 ₽,

- оплата работы внештатных специалистов — 90 000 ₽.

Итого переменные затраты составили 330 000 ₽.

Маржинальная прибыль рассчитывается так: 800 000 − 330 000 = 470 000 ₽.

Шаг 3. Посчитайте неизменные расходы. Они не зависят от количества выполненных проектов, но нужны для поддержания работы компании. Например, аренда офиса или зарплаты штатных сотрудников.

В марте агентство «Креатив» потратило:

- на зарплаты дизайнеров и менеджеров проектов — расход 150 000 ₽,

- на аренду офисного помещения — расход 60 000 ₽,

- на обслуживание техники и программного обеспечения — расход 70 000 ₽.

Общие постоянные расходы составили 280 000 ₽.

После вычета этих затрат из маржинальной прибыли получим валовую прибыль: 470 000 − 280 000 = 190 000 ₽.

Шаг 4. Учтите административные и коммерческие траты бизнеса. Они включают траты на маркетинг, рекламу, зарплату руководства, издержки, которые поддерживают работу компании, но не связаны напрямую с выполнением проектов.

В марте агентство потратило на:

- обслуживание банковского счета — расход 3 000 ₽,

- зарплата административному персоналу — расход 50 000 ₽.

Общие административные расходы составили 53 000 ₽.

На маркетинг ушло еще 25 000 ₽.

После вычета этих затрат из валовой прибыли получим операционную прибыль: 190 000 − 53 000 − 25 000 = 112 000 ₽.

Шаг 5. Посчитайте дополнительные обязательные платежи. К ним относят амортизацию оборудования, кредиты, налоги.

Бизнес не имеет кредитов, но учитывает амортизацию оборудования — расход 5000 ₽.

Ставка налога на прибыль составляет 25%. Сумма налога рассчитывается так: 112 000 × 25% = 28 000 ₽.

Шаг 6. Подведите итог — высчитайте чистую прибыль. Осталось лишь отнять от прибыли дополнительные платежи.

Чистая прибыль агентства «Креатив»: 112 000 − 28 000 − 5 000 = 79 000 ₽.

Пример PnL-отчета

Данные можно сохранить в любом удобном виде. Например, в виде таблицы Excel.

Пример PnL-отчета

Как использовать данные из PnL

Чтобы извлечь максимум пользу из документа, важно не только собрать данные, но и грамотно их интерпретировать. Вот несколько действий, которые помогут найти точки роста.

1. Проведите сравнение

Сравните текущие результаты с аналогичными за прошлый год. Это поможет отследить динамику роста бизнеса. Например, если в 2023 году выручка была 40 миллионов рублей, а в 2024 достигла 50 миллионов, значит компания растет. Если доходы упали, важно разобраться в причинах: возможно, изменились рыночные условия, упала эффективность маркетинга или возросли операционные издержки.

2. Изучите куда уходят деньги

Посмотрите на структуру затрат. Найдите, какие расходы «съедают» больше всего бюджета. Это поможет найти области для оптимизации. Например, если на ЗП сотрудникам уходит 50% всех средств, стоит подумать о перераспределении ресурсов или автоматизации. Или, если много денег уходит на аренду помещений, возможно, имеет смысл рассмотреть варианты переезда или перехода на удаленный формат работы.

4. Учитывайте сезонность

Если бизнес зависит от сезонных колебаний, обязательно принимайте это во внимание при подсчете доходов и расходов. Например, для розничных магазинов пик продаж обычно приходится на декабрь, а спад — на февраль. В таких случаях важно сравнивать показатели не с предыдущим месяцем, а с таким же прошлогодним периодом. Это даст более объективную картину.

Частые ошибки при составлении PnL

Ошибки в отчете искажают итоговые данные, а это грозит принятием неправильных решений и потерей прибыли. Вот три основные ошибки, которых стоит избегать:

1. Использовать неправильный метод учета

Существуют два основных подхода:

Кассовый. Запись доходов и расходов производится только тогда, когда деньги фактически поступают или покидают счет. Например, оплата за сырье сразу списывается как расход, а выручка фиксируется только после получения денег от клиента.

Метод начисления. Деньги учитываются в том периоде, в котором они были получены или должны быть получены, независимо от факта их поступления на счет. Например, если клиент подписал договор и обязался заплатить в будущем, доход уже фиксируется в текущем периоде.

Для PnL нужно применять именно метод начисления, так как кассовый только исказит реальные результаты.

2. Смешивать PnL и отчет ОФР

Другая распространенная ошибка — путать или смешивать PnL-отчет с ОФР. Эти документы имеют разную цель:

PnL-отчет показывает финансовое состояние бизнеса в целом. На основе этой информации можно сделать выводы, принимать управленческие решения.

ОФР фокусируется на реальных потоках финансов. Он показывает, как именно деньги поступают и уходят из компании, но не анализирует прибыльность бизнеса.

3. Не детализировать данные

Без детализации данных сложно принимать эффективные управленческие решения. Например, вместо того чтобы указывать общие расходы на рекламу, лучше разделить их на конкретные каналы. Это поможет понять, какой из них работает лучше всего. На него можно выделить бюджет больше, чем на остальные, тем самым получить больше клиентов, а значит и прибыли.

Главное о PnL-отчетах

→ PnL-отчет — это документ, который показывает, сколько компания заработала и потратила за определенный период.

→ Отчетность помогает отслеживать финансовые потоки, находить проблемы бизнеса, например, вовремя заметить убыток или снижение прибыли на большой процент.

→ Главные показатели отчета: маржинальная, валовая, операционная и чистая прибыль.

→ Отчет можно составлять вручную или автоматически при помощи специализированных программ.

→ Для точности данных важно использовать метод начисления, а не кассовый метод.

→ Сравнение показателей отчетности с прошлыми периодами помогает увидеть динамику развития бизнеса.

→ Распространенные ошибки: неправильный метод учета, смешивание PnL c ОФР, недостаточная детализация данных.

Главный редактор:

Михаил Струняшев

Иллюстратор:

Ильнар Карим

456

456